典型分析框架

整体分析

1.1 宏观环境(看趋势)

1.1.1 政策支持

1.1.2 经济处于扩张、收缩、衰退 收缩中

1.1.3 利率周期 基准利率上行还是下行 下行下降 2025年5月20日央行宣布下调政策利率0.1个百分点,带动LPR下行0.1个百分点。这是2025年首次也是年内唯一一次LPR调整。

1.1.4 信贷周期 宽松还是紧缩 宽松

1.2 行业分析 (看赛道)

1.2.1 市场规模与生命周期

1.2.2 产业链分析

1.2.3 竞争强度

1.2.4 供给侧分析

1.3 公司业务 (找生意)

1.3.1 是否是好生意 产品和服务是什么?收费模式 一次性、订阅、佣金制 为什么买 目标客户是谁?用户的核心痛点是什么?公司如何解决。

1.3.2 是否有护城河(强大的竞争优势,无形资产(品牌、专利技术、政府牌照),更换成本巨大,产品价值随用户数量增加而提升,规模经济

1.3.3 初创/高成长企业 单位经济效益:毛利、客户获取成本(CAC)、生命周期(LTV)、FCF转正路径

1.3.4

1.4 财务解析 (测质量)

1.4.1 利润表 增长与盈利结构 产品定价权与效率:毛利率、经营利润率;利润可持续性:扣非净利润率 收入驱动分析:收入增加的驱动是:提价?扩量(销量)?新品?并购? 资产与费用结构 盈利能力(股东视角):ROE 净资产收益率

1.4.2 现金流量表 汇款质量验证 经营性活动现金流(CFO)长期是否为证? 营运资本质量(应收账款、存货,应付账款增减) 自由现金流(FCF) FCF=CFO-资本开支支(CapEx 取投资活动现金流中“购建固定资产/无形资产支付的现金”)

1.4.3 资产负债表:是否扛得住 长期信用安全 净负债/EBITDA 〈 3倍,短期流动性“ 流动比率 〉2倍,速动比率 资产负债表 〈50% 资本机构质量:关注负债结构(有息负债:银行借款,债券)无媳负债(营收账款的)的占比

盈利质量(主营业务是否是持续盈利),现金质量(CFO/净利润产比率,回款质量,FCF持续 增长还是下降或者稳定)

1.5 管理层 (舵手及团队)

1.5.1 利益绑定 高持股意味着CEO财富命运与股权深度绑定,薪酬结构中股权激励的占比是高于现金奖金

1.5.2 经营能力与效率 长期盈利增长 跨周期表现 连续盈利年限 效率对比(人均产值/人均创利是否在行业中领先)

1.5.3 再投资 并购与出售 股东回报

1.5.4 管理层可靠性验证 激励与一致性,经营能力(近EPS CAGR) ,资本配置能力(是否FCF投入到高ROIC中),警惕信号(是否有财务造假,不合理的高溢价并购,不透明的关联交易)

1.6 内在价值 (价格)

1.6.1 现金流折现(DCF)

### 1.6.2 相对估值(P/E,P/B,EV/EBITDA)

战略管理

1.1 宏观环境分析(PESTEL)

1.2 竞争格局分析(波特五力)

1.3 产业链分析(价值链)

1.4 战略定位(BCG矩阵)

1.5 战略选择(SWOT)

1.6 战略执行(平衡计分卡)

1.7 战略变革(战略转型)

1.8 战略评估(战略诊断)

1.9 战略实施(战略执行)

1.10 战略优化(战略优化)

1.11 战略创新(战略创新)

1.12 战略国际化(战略国际化)

1.13 战略并购(战略并购)

1.14 战略组织(战略组织)

战略分析

战略框架是一个不断演化的工具集合,学界、咨询界、行业内方法论和公司自研框架层出不穷,也没有权威的“全集目录”。我们需要的通常是:把主流、常用、可复用的战略模型按用途系统整理成一张“工具地图”,遇到问题就能快速选对框架。

下面是一份尽可能全面的战略模型大全(按场景分类),覆盖经典理论、咨询常用工具、增长/平台/创新/国际化/并购/组织与执行等模块。

1)战略问题的“导航图”(先选模型,再做分析)

不同问题用不同模型,先把“战略问题类型”对齐:

- 外部环境/行业怎么变? → 宏观与行业结构模型

- 我们凭什么赢? → 竞争优势与资源能力模型

- 去哪儿打、打什么? → 业务组合与资源配置模型

- 怎么增长? → 增长与商业模式模型

- 怎么创新、怎么防被颠覆? → 创新与颠覆模型

- 怎么落地? → 目标分解、执行与组织模型

- 怎么应对不确定性? → 情景、博弈与风险模型

2)宏观环境与行业结构(“世界怎么影响我们”)

这一类用于判断外部机会/威胁、行业利润池和结构性趋势。

宏观与制度

- PEST / PESTEL(政治、经济、社会、技术、环境、法律)

- STEEP / STEEPLE(PESTEL 的变体)

- 制度理论 / 监管风险框架

- 国家钻石模型(Porter Diamond)(国家竞争优势)

行业结构与竞争态势

- 波特五力模型(Five Forces)

- 战略群组(Strategic Groups)

- 价值网(Value Net, Brandenburger & Nalebuff)(竞合)

- 产业生命周期(Industry Life Cycle)

- 利润池(Profit Pools)

- SCP 范式(Structure–Conduct–Performance)

- CPM/竞争剖面矩阵(Competitive Profile Matrix)

市场与用户洞察(战略输入)

- STP(细分-目标-定位)

- 需求链/购买决策链(DMU)

- Jobs to be Done(JTBD)

- 用户旅程图(Customer Journey Map)

- Kano 模型(满意度与特性)

- 采用扩散理论(Diffusion of Innovations)

- “跨越鸿沟”(Crossing the Chasm)

3)竞争优势与“凭什么赢”(护城河在哪里)

这一类回答:优势来自成本、差异化、网络效应、资源能力还是位置?

竞争定位学派(Positioning)

- 波特通用战略(成本领先/差异化/聚焦)

- 价值链(Value Chain)

- 活动系统地图(Activity System Map)

- 战略权衡(Trade-offs)

- 战略画布/价值曲线(Blue Ocean Strategy Canvas)

- 四项行动框架(消减-剔除-提升-创造)

- 战略钟(Bowman’s Strategy Clock)

资源能力学派(RBV/能力)

- RBV 资源基础观

- VRIO/VRIN(价值、稀缺、难模仿、组织)

- 核心能力(Core Competence)

- 动态能力(Dynamic Capabilities:感知-捕捉-重构)

- 知识基础观(KBV)

- 经验曲线/学习曲线(Experience Curve)

- 规模经济/范围经济/网络经济

护城河与竞争机制(更“投资视角”)

- “护城河五源”(品牌、成本、转换成本、网络效应、规模/渠道等不同流派略有差异)

- 七种力量(7 Powers, Hamilton Helmer):规模经济、网络效应、反向定位、转换成本、品牌、资源角、流程权力

- 竞争优势持续性分析(耐久度、侵蚀因素)

4)业务组合与资源配置(“做什么、不做什么”)

集团/多业务最需要这一类,用来决定投什么、砍什么、怎么配资源。

- BCG 矩阵(明星/金牛/问号/瘦狗)

- GE/麦肯锡九宫格(行业吸引力×竞争实力)

- Ansoff 矩阵(市场×产品:渗透/开发/开发/多元化)

- 产品组合/管线管理(Stage-Gate 管线、组合平衡)

- 70-20-10 创新组合(核心/邻近/变革)

- 资源配置与资本预算(NPV/IRR/回收期等—偏财务,但常嵌入战略)

- 增长-份额矩阵、市场吸引力矩阵(各类变体)

5)增长战略与商业模式(“怎么把钱越赚越多”)

这是互联网/消费/ToB 都常用的“增长打法”。

增长路径与杠杆

- AARRR 漏斗(海盗指标)

- 增长会计(Growth Accounting)

- LTV/CAC 经济模型

- 定价与收入模型框架(价值定价、分层定价、Freemium、捆绑、动态定价等)

- 渠道战略框架(直销/分销/平台招商/生态合作)

商业模式与价值创造

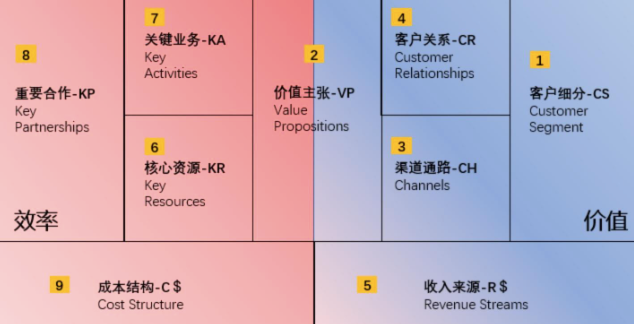

- 商业模式画布(Business Model Canvas)

- 精益画布(Lean Canvas)

- 价值主张画布(Value Proposition Canvas)

- 商业模式类型学(订阅、交易、佣金、广告、使用计费、授权、服务化等)

- 单位经济(Unit Economics)

- 双边/多边市场框架(交叉网络效应、补贴侧、鸡生蛋问题)

产品-市场匹配与扩张

- PMF(Product-Market Fit)框架(含 Sean Ellis 测试等)

- PLG(Product-Led Growth)

- 销售驱动增长(SLG)与混合增长

- Land and Expand(先落地再扩张)(ToB 常用)

- 渗透定价 vs 撇脂定价(进入策略)

6)平台、生态与竞合(“搭台还是上台”)

平台公司、供应链主导者、系统性产品(如操作系统/支付/云/卫星互联网)离不开这类模型。

- 平台战略(Platform Strategy)

- 生态系统地图(Ecosystem Mapping)

- 模块化理论(Modularity)

- 互补品与补贴策略(Complementors)

- 标准战(Standards Battles)

- 锁定与转换成本模型(Lock-in)

- Co-opetition(竞合)与 Value Net

- Keystone/ Dominator / Niche Player(生态角色)

- API/接口治理与平台规则设计框架

7)创新、颠覆与技术战略(“如何不被时代换掉”)

适用于新技术冲击、产品代际更替、硬科技路线选择。

- 颠覆式创新(Christensen Disruption)

- S 曲线(技术/性能 S-Curve)

- Henderson–Clark(组件/架构创新:渐进/模块/架构/激进)

- 技术路线图(Technology Roadmap)

- 探索-利用(Exploration vs Exploitation)

- 双元组织(Ambidexterity)

- 开放式创新(Open Innovation)

- TRIZ(发明问题解决理论)

- Stage-Gate(研发到商业化流程)

- 专利墙/专利地图(Patent Landscaping)(偏技术战略)

8)国际化与进入战略(“去哪里打、怎么进”)

- 进入模式选择:出口、许可、合资、并购、绿地投资、特许经营等框架

- CAGE 距离框架(文化/行政/地理/经济差异)

- Uppsala 渐进国际化模型

- 全球整合-本地响应(I-R 框架)

- 跨国战略类型:国际型/多国本地化/全球标准化/跨国型

9)并购、联盟与合作战略(“买、借、建”)

- Build–Buy–Partner(自建/并购/合作)

- 并购协同框架(成本协同/收入协同/能力协同)

- 尽调框架(商业、财务、法务、技术、人力)

- 并购后整合 PMI 框架

- 战略联盟治理(控制权、激励相容、知识转移)

- 交易成本经济学(TCE)(自制还是外包/合作)

10)组织与执行(“战略落不了地=没有战略”)

再好的战略,不进机制和组织就会蒸发。

- SWOT/TOWS(注意:SWOT 不是战略本身,是汇总与匹配)

- 平衡计分卡(BSC)

- OKR

- Hoshin Kanri(方针管理)

- 7S 模型(麦肯锡)

- RACI(职责分配)

- KPI 树/目标分解(逻辑树、MECE)

- PDCA / OODA(闭环改进/快速决策)

- 变革管理:Kotter 8 步、ADKAR

- 组织设计:Span of Control、集权/分权、矩阵组织等

11)不确定性、博弈与风险(“未来不止一种”)

- 情景规划(Scenario Planning)

- 敏感性分析/压力测试

- 蒙特卡洛模拟(偏量化)

- 实物期权(Real Options)

- 博弈论框架(先动优势、承诺、信誉、囚徒困境等)

- 黑天鹅/反脆弱(Taleb)

- 风险矩阵(概率×影响)

- 预警指标体系(Leading Indicators)

12)一张“选型表”:不同战略任务常用哪些模型

下面这张表满足在实践里快速挑工具。

| 战略任务 | 优先模型 | 产出物 |

|---|---|---|

| 判断行业吸引力 | 五力、生命周期、利润池 | 进入/退出、利润来源 |

| 找差异化与护城河 | 通用战略、价值链、VRIO、7 Powers | 竞争优势叙事与证据 |

| 定战略方向/增长路径 | Ansoff、商业模式画布、AARRR、LTV/CAC | 增长假设与关键指标 |

| 多业务资源分配 | BCG、GE 九宫格、70-20-10 | 投资/收缩/孵化清单 |

| 做平台与生态 | 生态地图、网络效应、标准战、竞合 | 角色、规则、补贴侧 |

| 创新与技术路线 | S 曲线、路线图、双元组织 | 路线、里程碑、组织安排 |

| 国际化扩张 | CAGE、I-R、进入模式 | 国家优先级与进入打法 |

| 并购/合作 | Build-Buy-Partner、协同、PMI | 标的逻辑与整合计划 |

| 战略落地 | BSC、OKR、7S、RACI | 指标树、机制与节奏 |

关键 takeaway(避免“模型堆砌”)

- 模型不是越多越好:一份高质量战略通常只需要 3–6 个框架,彼此串成因果链。

- 顺序很重要:外部(机会/结构)→内部(能力/优势)→选择(哪里打/怎么赢)→落地(组织/指标/节奏)。

- 同一模型有不同版本:比如 SWOT、BSC、BCG 都有大量变体,不纠结“唯一正确”。

把“所有估值模型”穷举到数学意义上的全集不现实:估值本质是把未来现金流/收益分配/清算结果在不确定性下折现,因此会不断产生新变体(尤其在期权、结构化融资、平台经济、加密资产等领域)。但我可以给你一份接近“战略级全景图”的清单:主流、常用、可复用且在投行/PEVC/企业财务/二级研究里真的会用到的估值模型族谱,并配上直观例子。

下面这份就是“超级大脑版工具库”:按估值逻辑而不是按“名词堆砌”来归类,你拿去就能对号入座。

估值模型

估值模型的总地图:四大来源

几乎所有估值法都可归到四类之一:

- 现金流折现系(Intrinsic / DCF):值多少钱 = 未来能吐出多少现金

- 相对估值系(Multiples / Comparables):值多少钱 = 市场上“类似东西”卖多少钱

- 期权与状态系(Options / Contingent claims):值多少钱 = 不确定性 + 管理层选择权值多少

- 资产/清算与会计锚系(Asset-based / Accounting anchors:值多少钱 = 现在拆开卖/重置要多少钱

1) 现金流折现系(DCF 家族)

这一类最“正统”,核心公式是把未来现金流按风险折现:

\[V=\sum_{t=1}^{T}\frac{CF_t}{(1+r)^t}+\frac{TV}{(1+r)^T}\]

1.1 企业自由现金流 DCF(FCFF DCF)

- 对象:企业整体价值(Enterprise Value, EV)

- 现金流:\[FCFF = EBIT(1-T)+D\&A - Capex - \Delta NWC\]

- 折现率:WACC

例子(极简):

假设未来 5 年 FCFF 分别为 1、1.2、1.4、1.6、1.8 亿元;WACC=10%;第 5 年后永续增长 \[g=3\%\]。

终值(永续增长法):

\[TV=\frac{FCFF_6}{WACC-g}=\frac{1.8\times(1+0.03)}{0.10-0.03}=26.49\ \text{亿元}\]

把 1–5 年现金流和 TV 都折现相加得到 EV,再减净债务得到股权价值。

1.2 股权自由现金流 DCF(FCFE DCF)

- 对象:股权价值(Equity Value)

- 现金流:给股东的钱(考虑借款/还款)

- 折现率:股权资本成本 \[r_e\]

1.3 股利折现模型(DDM)

- 对象:稳定分红公司(银行、公用事业等常见)

- Gordon 模型:

\[P_0=\frac{D_1}{r-g}\]

例子:明年股利 2 元,\[r=10\%\],\[g=4\%\]:

\[P_0=\frac{2}{0.10-0.04}=33.33\ \text{元}\]

1.4 经济利润/剩余收益模型(Residual Income / EVA)

- 思想:企业价值 = 账面净资产 + 未来“超额收益”的现值

- 常见形式:

\[V_0=BV_0+\sum_{t=1}^{T}\frac{RI_t}{(1+r_e)^t}\]

其中 \[RI_t=NI_t-r_e\times BV_{t-1}\]

1.5 APV(调整现值法)

- 适用:资本结构会明显变化(杠杆收购/项目融资)

- 思想:

\[V=V_{unlevered}+PV(\text{税盾})-PV(\text{财务困境/发行成本})\]

1.6 分部估值 / SOTP(Sum of the Parts)

- 适用:集团公司、多业务(每个业务用最适合的模型)

- 例:A 业务用 EV/EBITDA,B 业务用 DCF,C 业务按资产重估,然后加总减净债。

1.7 项目/基建类 DCF(Project Finance DCF)

- 对象:单项目现金流(收费公路、电站、数据中心等)

- 强调:契约现金流、DSCR、分层资本结构(债务/优先/普通)

2) 相对估值系(可比公司/可比交易/倍数法)

这类“市场锚”很强:用同类资产的定价来推你的定价。

2.1 可比公司法(Trading Comps)

常用倍数: - EV/Sales - EV/EBITDA - EV/EBIT - P/E - P/B(金融/重资产某些场景) - PEG(增长修正的 P/E)

例子:SaaS 公司明年收入 10 亿元,可比公司 EV/Sales=6x,则

\[EV=10\times 6=60\ \text{亿元}\]

2.2 可比交易法(Precedent Transactions)

- 用历史并购交易倍数(通常包含控制权溢价)

- 例:同赛道过去一年收购 EV/EBITDA 中位数 12x,你公司 EBITDA=3 亿:

\[ EV=3\times 12=36\ \text{亿元} \]

再根据净债得股权价值。

2.3 指标化/单位经济倍数(行业特化)

- 电商:EV/GMV、EV/订单

- 社交/内容:EV/MAU、EV/DAU、EV/ARPU(谨慎使用)

- 订阅:EV/ARR、EV/NRR 结合 rule of 40

- 游戏:EV/流水、EV/活跃

- 银行:P/B + ROE(用“ROE–COE”解释合理 PB)

3) 期权与不确定性系(Real Options / CCA)

当“未来分叉很多、且管理层能选择”的时候,这类模型非常香。

3.1 金融期权定价(Black–Scholes、二叉树)

- 适用:有明确行权结构的权益(认股权证、可转债某部分、期权激励)

例子(概念):把“某项目二期扩产权”视作一份看涨期权:现在投入少量保持选择权,等需求确定再决定是否大投。

3.2 实物期权(Real Options)

典型权利: - 延期投资权、扩张权、收缩/停产权、放弃权、切换投入品/产线权

常用于:矿业、制药管线、硬科技研发、平台补贴战等。

3.3 或有索赔/结构化资本(Contingent Claims Analysis)

- 例:把股权看成对公司资产的看涨期权(Merton 模型思想),用于信用风险与某些复杂资本结构估值。

3.4 概率树/情景加权 DCF(Decision Tree DCF)

- 适用:里程碑驱动(新药临床、航天发射成功率、审批)

- 例:成功概率 30% 估值 100 亿,失败概率 70% 估值 10 亿:

\[V=0.3\times 100+0.7\times 10=37\ \text{亿}\]

再按阶段折现。

4) 资产/清算与成本锚系(Asset-based)

当现金流难预测、或资产可单独定价时,用这类更稳。

4.1 账面价值法(Book Value)

- 适用:金融机构、资产密集且会计接近公允的行业(但要警惕历史成本偏差)

4.2 重置成本法(Replacement Cost)

- 例:要复制一个云数据中心网络需要 50 亿资本开支,那么企业估值很难长期低于“重建成本”太多(除非资产闲置/技术过时)。

4.3 清算价值法(Liquidation Value)

- 适用:困境企业、破产重整

- 例:可回收资产 20 亿,优先债务 15 亿,则股权理论上约 5 亿(再扣处置折价/费用)。

5) 融资与 VC 常用“实务模型”(不是玄学,是场景化)

严格说它们多是 DCF/倍数/期权思想的“简化版”,但在一级市场非常常见。

5.1 Venture Capital Method(VC 法)

- 用未来退出价值倒推今日估值:

\[\text{Post-money}=\frac{\text{Exit Value}}{(1+R)^n}\]

例子:预计 5 年后退出市值 50 亿,投资人目标年化 40%:

\[Post=\frac{50}{(1.4)^5}=9.30\ \text{亿}\]

如果本轮投 2 亿,则

\[Pre=9.30-2=7.30\ \text{亿}\]

5.2 First Chicago Method(三情景法)

- 乐观/基准/悲观分别估值,再概率加权(常和退出倍数结合)

5.3 Scorecard / Berkus / Risk Factor Summation(早期定性定量混合)

- 适用:收入很早、数据不足的种子/天使轮

- 用团队、市场、产品、牵引力等维度加权,得到一个估值区间(更像“定价框架”)。

5.4 可转债/SAFE 的定价(折扣率+估值上限)

- 本质是期权化:未来按更优条件转换,估值上限像“隐含行权价”。

6) 其他常见“估值口径/变体”(你会在报告里看到)

这些不一定是一整套模型,但经常作为关键组件出现:

- 永续增长终值(Gordon TV) vs 退出倍数终值(Exit Multiple TV)

- WACC 估算体系:CAPM、加杠杆/去杠杆 Beta、国家风险溢价

- 通胀/汇率/税制调整的跨国 DCF

- ESG/碳成本内生化估值(把碳税/碳价作为现金流项或风险溢价)

- 客户合同/订阅队列的 cohort DCF(按留存曲线滚动预测)

- 银行/保险专用框架:股利能力、ROE 驱动的 P/B 合理区间、内含价值(EV,Embedded Value)

一句话选型(避免“模型堆成山”)

- 现金流可预测 → FCFF/FCFE/DDM/EVA

- 市场有足够可比 → Comps/Transactions

- 未来分叉大且可选择 → Real Options/Decision Tree

- 资产可拆可卖或困境 → NAV/清算/重置成本

- 早期融资定价 → VC 法 + 三情景 + 条款结构

最关键的Tips(估值的真相)

估值不是“算出唯一真值”,而是在一组假设下得到一段合理区间。真正的专业感来自: - 假设是否可辩护(增长、利润率、再投资、折现率)

- 模型是否与业务匹配(比如早期公司硬上 DDM 就很滑稽)

- 结果是否能被多模型交叉验证(DCF × 倍数 × 情景)

例子 苹果公司和字母表公司(谷歌母公司)

下面把 Apple 与 Alphabet(Google) 按同一套“审计可复算”的框架重做一遍:先列基础数据 → 再逐步推导 FCFF → 再 DCF 得 EV → 再调到股权价值与每股价值 → 最后给完整结论。过程里会把每一步用到的财报行项目与公式写清楚,方便进行逐行核对。

单位约定:财报取数默认 USD millions(百万美元);进入估值时我会换算成 USD bn(十亿美元),并在公式里标注。

一、基础数据(先把“可复算输入”放在最前面)

这一部分只列数据中里明确出现的数字。

1)Apple(FY2024,期末 2024-09-28)

| 项目 | 数值 | 口径/来源 |

|---|---|---|

| Operating income(\[EBIT\]) | 123,216 | 利润表 |

| Income before taxes | 123,485 | 利润表 |

| Provision for income taxes | 29,749 | 利润表 |

| 折旧摊销(\[D\&A\]) | 11,445 | 现金流量表(折旧摊销) |

| Capex | 9,447 | 现金流量表(购建 PP&E) |

| 营运资本现金贡献合计(CFO明细) | +3,651 | CFO 的 WC 相关行项目合计 |

| Cash & equivalents | 29,943 | 资产负债表 |

| Marketable securities(流动) | 35,228 | 资产负债表 |

| Marketable securities(非流动) | 91,479 | 资产负债表 |

| Commercial paper | 9,967 | 资产负债表 |

| Term debt(流动) | 10,912 | 资产负债表 |

| Term debt(非流动) | 85,750 | 资产负债表 |

| 稀释股数(thousands) | 15,408,095 | EPS 注释/股本 |

估值假设(用于 DCF,非财报数据):显性期 5 年;\[WACC=8.5\%\];显性期增长 \[g_{1-5}=4\%\];永续增长 \[g=2.5\%\]。

2)Alphabet(FY2024,期末 2024-12-31)

| 项目 | 数值 | 口径/来源 |

|---|---|---|

| Operating income(\[EBIT\]) | 112,390 | 利润表 |

| Income before income taxes | 119,815 | 利润表 |

| Provision for income taxes | 19,697 | 利润表 |

| CFO(经营现金流) | 125,299 | 现金流量表 |

| Capex(Purchases of property and equipment) | 52,535 | 现金流量表 |

| Depreciation of property and equipment | 15,311 | 现金流量表 |

| Stock-based compensation(SBC) | 22,785 | 现金流量表 |

| WC 相关变动合计(现金贡献) | -8,406 | 现金流量表 WC 行项目合计 |

| Total cash, cash equivalents, and marketable securities | 95,657 | 资产负债表 |

| Long-term debt | 10,883 | 资产负债表 |

| 总在外经济权益股数(A+B+C) | 12,190 million | 10-K 股本披露(A+B+C) |

估值假设(用于 DCF,非财报数据):显性期 5 年;\[WACC=9.0\%\];显性期增长 \[g_{1-5}=10\%\];永续增长 \[g=3.0\%\]。

说明:你之前给过利息费用(268)。为了保证“完全按本轮图片可复算”,下文的 FCFF 我以 不依赖利息数据 的 CFO 法为主;若你坚持企业口径“加回税后利息”,我也给出如何调整。

二、Apple:详细计算(完整过程)

这一段从税率 → NOPAT → FCFF(逐项)→ DCF → 每股价值。

1)计算有效税率 \[T\] 与 \[NOPAT\]

有效税率:

\[T=\frac{Taxes}{PreTaxIncome}=\frac{29,749}{123,485}=24.09\%\]

税后经营利润(NOPAT):

\[NOPAT=EBIT(1-T)=123,216\times(1-0.2409)=93,537\]

2)计算 \[\Delta NWC\](用 CFO 的营运资本行项目对账)

先把 CFO 明细中与经营性资产负债变动相关的项目合计为“对 CFO 的现金贡献”:

- AR:\[(3,788)\]

- Vendor non-trade receivables:\[(1,356)\]

- Inventories:\[(1,046)\]

- Other assets:\[(11,731)\]

- AP:\[+6,020\]

- Other liabilities:\[+15,552\]

合计(对 CFO 的现金贡献):

\[WC\ Cash\ Contribution=-3,788-1,356-1,046-11,731+6,020+15,552=+3,651\]

把它转换为 FCFF 公式里的 \[\Delta NWC\](营运资本增加占用现金为正):

\[\Delta NWC=-WC\ Cash\ Contribution=-3,651\]

3)计算基期 FCFF(FY2024)

采用严格逐项法:

\[FCFF=NOPAT+D\&A-Capex-\Delta NWC\]

代入:

\[FCFF_{2024}=93,537+11,445-9,447-(-3,651)=99,186\]

换算为十亿美元:

\[FCFF_0=99,186\ (USD\ m)=99.186\ (USD\ bn)\]

4)DCF 估值:\[EV\](显性期 5 年 + 永续终值)

假设:\[WACC=8.5\%\],\[g_{1-5}=4\%\],永续 \[g=2.5\%\]。

显性期:

\[FCFF_t=FCFF_0(1+g_{1-5})^t\]

\[PV_t=\frac{FCFF_t}{(1+WACC)^t}\]

用 \[FCFF_0=99.186\](bn)计算得到(四舍五入):

| 年度 | FCFF(bn) | 折现因子 | PV(bn) |

|---|---|---|---|

| 1 | 103.153 | 0.9217 | 95.1 |

| 2 | 107.279 | 0.8495 | 91.1 |

| 3 | 111.570 | 0.7830 | 87.4 |

| 4 | 116.033 | 0.7216 | 83.7 |

| 5 | 120.674 | 0.6652 | 80.3 |

\[PV_{1-5}\approx 437.6\ (bn)\]

终值:

\[FCFF_6=FCFF_5(1+g)=120.674\times1.025=123.691\]

\[TV=\frac{FCFF_6}{WACC-g}=\frac{123.691}{0.085-0.025}=2,061.5\]

\[PV(TV)=TV\times0.6652=1,371.7\]

企业价值:

\[EV=PV_{1-5}+PV(TV)=437.6+1,371.7=1,809.3\ (USD\ bn)\]

5)从 \[EV\] 调整到股权价值与每股价值

先算净现金(bn):

\[Cash\&Sec=29,943+35,228+91,479=156,650\ (m)=156.650\ (bn)\]

\[Debt=9,967+10,912+85,750=106,629\ (m)=106.629\ (bn)\]

\[Net\ Cash=156.650-106.629=50.021\ (bn)\]

股权价值:

\[Equity=EV+Net\ Cash=1,809.3+50.021=1,859.3\ (bn)\]

每股价值(稀释股数 15.408095 bn):

\[V_0=\frac{1,859.3}{15.408095}=120.7\ \text{USD/share}\]

三、Alphabet:详细计算(完整过程)

这一段把 \[T\]、\[NOPAT\]、\[\Delta NWC\]、FCFF(两种方式对账)、DCF、净现金、每股价值全部串起来。

1)计算有效税率 \[T\] 与 \[NOPAT\]

\[T=\frac{19,697}{119,815}=16.44\%\]

\[NOPAT=EBIT(1-T)=112,390\times(1-0.1644)=93,909\]

2)从现金流量表拆出 \[\Delta NWC\](可对账)

FY2024 WC 相关项目(对 CFO 的现金贡献):

- Accounts receivable:\[(5,891)\]

- Income taxes, net:\[(2,418)\]

- Other assets:\[(1,397)\]

- Accounts payable:\[+359\]

- Accrued expenses and other liabilities:\[(1,161)\]

- Accrued revenue share:\[+1,059\]

- Deferred revenue:\[+1,043\]

合计(对 CFO 的贡献):

\[WC\ Cash\ Contribution=-5,891-2,418-1,397+359-1,161+1,059+1,043=-8,406\]

换成 \[\Delta NWC\](营运资本增加占用现金为正):

\[\Delta NWC=+8,406\]

3)计算基期 FCFF(FY2024):给你两条可复算路径

路径 A:CFO 法(强可对账,推荐)

现金流量表给出: - \[CFO=125,299\] - \[Capex=52,535\]

企业自由现金流(不加回利息的简化企业口径):

\[FCFF=CFO-Capex=125,299-52,535=72,764\]

换算:

\[FCFF_0=72.764\ (USD\ bn)\]

如果你坚持“严格无杠杆 FCFF(加回税后利息)”,且利息费用为 268,则:

\[FCFF^{unlevered}\approx 72,764+268(1-0.1644)=72,988\](USD m)

但注意:利息 268 不是来自你本轮这张现金流图,所以“完全按本轮附件可复算”的版本应以 \[72,764\] 为准。

路径 B:NOPAT 法(用于解释为什么 CFO 法更稳)

若只回加“折旧”会低估,因为 CFO 还回加了 SBC、递延税等大量非现金项。给你一个“完整应回加项”的框架:

现金流表非现金/调整项合计(FY2024): - Depreciation:15,311

- SBC:22,785

- Deferred income taxes:\[(5,257)\]

- Securities gain/loss:\[(2,671)\]

- Other:3,419

调整项合计:

\[Adj=15,311+22,785-5,257-2,671+3,419=33,587\]

用 NOPAT 框架可写成(解释用):

\[CFO\approx NetIncome+Adj+WC\ Cash\ Contribution\]

而 FCFF(企业口径近似)最终会回到:

\[FCFF\approx CFO-Capex\]

所以实务里,拿到现金流表整页时,用 \[CFO-Capex\] 最干净、最不容易漏项。

4)DCF 估值:\[EV\](用本轮可复算的 \[FCFF_0=72.764\])

假设:\[WACC=9.0\%\],\[g_{1-5}=10\%\],永续 \[g=3.0\%\]。

(与之前一致,便于横向比较。)

显性期:

\[FCFF_t=FCFF_0(1+g_{1-5})^t,\quad PV_t=\frac{FCFF_t}{(1+WACC)^t}\]

终值:

\[TV=\frac{FCFF_6}{WACC-g},\quad FCFF_6=FCFF_5(1+g)\]

用 \[FCFF_0=72.764\](bn)计算,得到(四舍五入):

- \[PV_{1-5}\approx 374.0\ (bn)\]

- \[PV(TV)\approx 1,307.1\ (bn)\]

因此:

\[EV\approx 374.0+1,307.1=1,681.1\ (USD\ bn)\]

(和我之前用 72.988/73.023 得到的约 1.686 万亿美元非常接近,差异来自基期 FCFF 的微小调整。)

5)从 \[EV\] 调整到股权价值与每股价值(用资产负债表)

净现金(按“现金+有价证券−长期债务”的可复算口径):

\[Net\ Cash=95,657-10,883=84,774\ (m)=84.774\ (bn)\]

股权价值:

\[Equity\approx 1,681.1+84.774=1,765.9\ (bn)\]

每股价值(A+B+C 合计 12.190 bn):

\[V_0=\frac{1,765.9}{12.190}=144.9\ \text{USD/share}\]

口径提示:这版净现金只减了 Long-term debt(因为资产负债表截图未单列短期借款/商业票据)。若短债存在,会让净现金略低,从而每股略低;若还有其他可快速变现投资或受限现金等,也可能带来反向调整。你给的这页表能保证“按页内信息可复算”。

四、完整结论(两家公司同框输出)

下面把两家公司在“本轮假设下”的估值结果放在一张表里,便于你直接引用。

| 公司 | 基期 FCFF(bn) | DCF 假设(WACC / 显性增速 / 永续) | \[EV\](bn) | 净现金(bn) | 股权价值(bn) | 每股价值(USD) |

|---|---|---|---|---|---|---|

| Apple(FY2024) | 99.186 | 8.5% / 4% / 2.5% | 1,809.3 | 50.021 | 1,859.3 | 120.7 |

| Alphabet(FY2024) | 72.764 | 9.0% / 10% / 3.0% | 1,681.1 | 84.774 | 1,765.9 | 144.9 |

可以直接复核的“关键对账点”(保证计算不飘)

Apple 的 FCFF:

\[FCFF=EBIT(1-T)+D\&A-Capex-\Delta NWC\]

其中 \[\Delta NWC\] 是把 CFO 中经营资产负债变动合计为 +3,651 后取相反号得到 -3,651。Alphabet 的 FCFF(推荐):

\[FCFF=CFO-Capex\]

因为现金流表里 SBC、递延税、证券损益等非现金项很大,用 NOPAT 法若漏加会低估。从 EV 到 Equity:

Apple 用“现金与有价证券−全部有息负债(含 commercial paper)”;

Alphabet 数据内可复算的“现金与有价证券−长期债务”。

按照“先基础数据、再完整计算过程、最后完整结论”,两家公司已按同一模板跑通;现在只需要替换 WACC、显性期增长、永续增长 三个假设,就能得到新的一组估值输出(其余全部是财报硬数据佐证)。